L’investissement immobilier fractionné est un concept innovant qui a permis de démocratiser l’accès à la pierre pour les investisseurs aux budgets limités. Ce modèle, qui connaît un essor important depuis 2023, est une porte d’entrée au marché immobilier qui offre une alternative intéressante aux formes traditionnelles d’investissement immobilier.

Découvrez comment ce nouveau mode d’investissement transforme le marché et pourquoi il attire de plus en plus d’épargnants en quête de rendements immobiliers sans les contraintes habituelles.

Points clés à retenir

-

L’immobilier fractionné permet d’investir dès 100 € dans des parts d’un bien immobilier

-

Les revenus proviennent des loyers (versés mensuellement) et de l’éventuelle plus-value à la revente

-

Le rendement moyen se situe entre 6 % et 9 % selon le type de bien et sa localisation

-

Plusieurs modèles existent : direct (en parts), via des obligations ou des SCPI

-

Contrairement à l’achat direct, la gestion est totalement déléguée à des professionnels

-

La fiscalité est souvent avantageuse (flat tax à 30 % dans de nombreux cas)

L’investissement immobilier fractionné révolutionne l’accès à la pierre, offrant aux épargnants la possibilité de constituer un patrimoine immobilier avec des tickets d’entrée abordables, une gestion entièrement déléguée et des rendements attractifs.

Bien que ce secteur émergent présente certains risques inhérents, sa professionnalisation croissante et son développement rapide en font une opportunité intéressante pour les investisseurs avertis qui comprennent l’importance d’une bonne diversification et d’une vision à long terme alignée avec leurs objectifs patrimoniaux.

Qu’est-ce que l’investissement immobilier fractionné ?

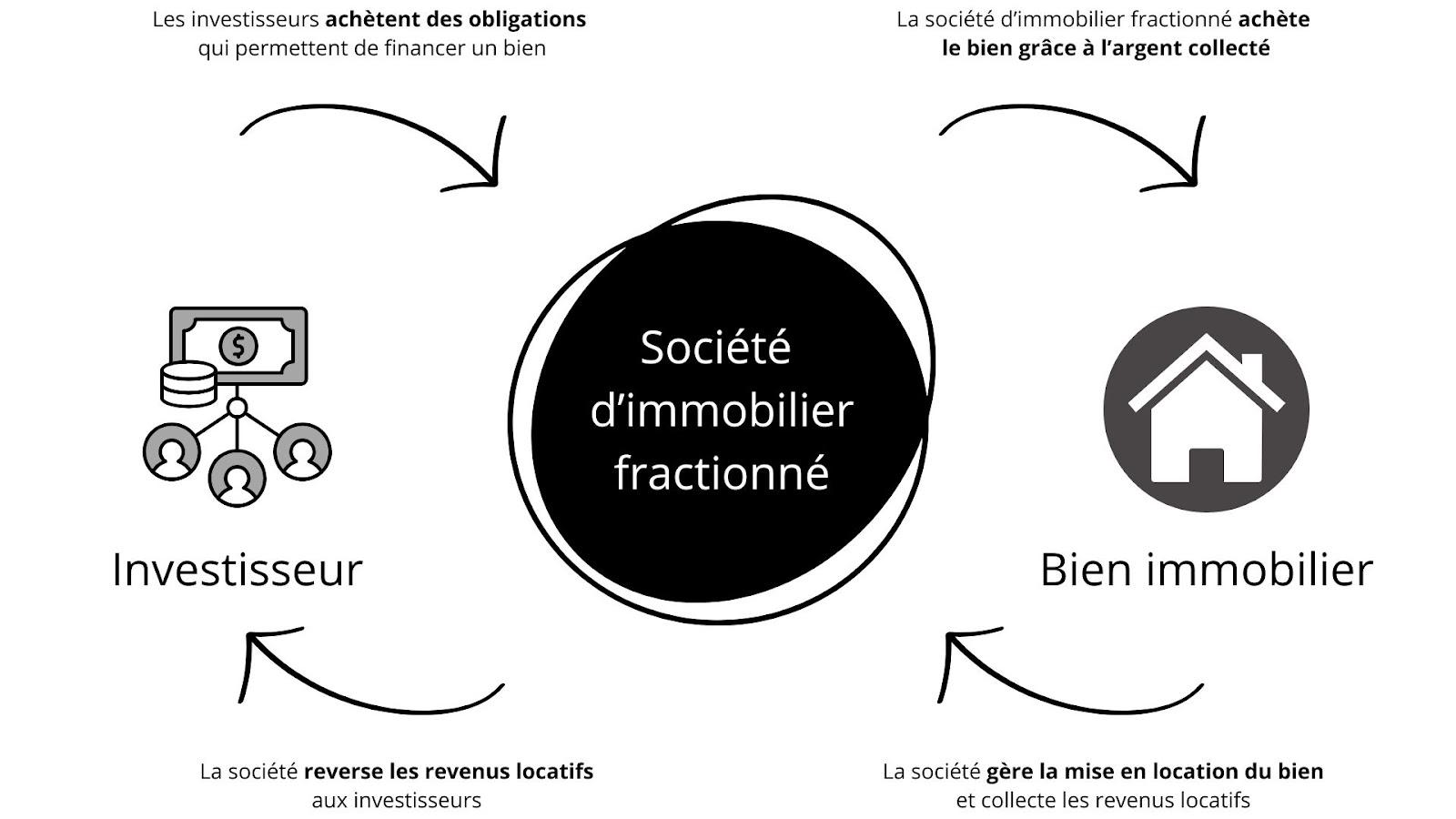

L’investissement immobilier fractionné, également connu sous le nom de « fractional ownership« , consiste à diviser la propriété d’un bien immobilier en plusieurs parts accessibles à différents investisseurs. Ce mécanisme permet aux participants d’acquérir une quote-part du bien et de bénéficier d’une rémunération sous forme de loyers calculée au prorata de leur apport initial.

Principe fondamental de l’investissement immobilier fractionné

Le concept est simple : un opérateur spécialisé identifie un bien immobilier à fort potentiel de rendement (immeuble, appartement, local commercial, bureaux). Ce bien est ensuite divisé en parts qui sont proposées à des investisseurs via des plateformes dédiées. Les investisseurs peuvent ainsi acquérir une portion du bien à partir de sommes modestes, généralement dès 100 €.

Ces co-investisseurs deviennent, selon le montage juridique choisi, soit copropriétaires du bien, soit détenteurs de titres financiers (comme des obligations) adossés à ce bien. Ils perçoivent ensuite des revenus proportionnels à leur investissement, provenant des loyers générés par le bien, ainsi qu’une part de la potentielle plus-value lors de sa revente.

Bien que les parts puissent prendre différentes formes (actions, obligations, royalties), le modèle obligataire est aujourd’hui largement privilégié par la plupart des acteurs du marché.

Fonctionnement opérationnel de l’investissement immobilier fractionné

Le processus d’investissement se déroule typiquement en plusieurs étapes :

-

L’opérateur sélectionne et acquiert un bien immobilier

-

Ce bien est divisé en parts accessibles aux investisseurs

-

Les investisseurs achètent ces parts via une plateforme en ligne

-

L’opérateur (ou une société de gestion) s’occupe de la location et de l’entretien du bien

-

Les revenus locatifs sont distribués régulièrement aux investisseurs

-

À terme, le bien peut être revendu et la plus-value éventuelle partagée

C’est donc un investissement 100 % passif, où toute la gestion est déléguée à des professionnels, contrairement à l’investissement immobilier traditionnel qui nécessite une implication personnelle du propriétaire.

Les avantages et inconvénients de l’investissement immobilier fractionné

Comme tout véhicule de placement, cette forme de copropriété présente un équilibre spécifique entre opportunités et limites qu’il convient d’examiner attentivement.

Avantages de l’investissement immobilier fractionné

-

Accessibilité financière : Ticket d’entrée dès 100 €, rendant l’immobilier accessible sans apport conséquent ni emprunt bancaire

-

Diversification facilitée : Possibilité de répartir son capital sur plusieurs biens dans différentes zones géographiques et types d’actifs (résidentiel, commercial, bureaux)

-

Gestion 100 % déléguée : Aucune implication requise dans la recherche de locataires, l’entretien, les démarches administratives ou la gestion des impayés

-

Rendements attractifs : Performance moyenne de 6-9 % annuels, supérieure aux placements garantis et souvent à l’immobilier traditionnel direct

-

Fiscalité optimisée : Majoritairement soumis à la flat tax (30 %), plus avantageuse que l’imposition des revenus fonciers pour les hauts revenus (jusqu’à 58,2 % avec prélèvements sociaux)

-

Accès à des marchés premium : Participation à des segments immobiliers habituellement inaccessibles aux particuliers

Inconvénients de l’investissement immobilier fractionné

-

Rendements non garantis et risque de perte en capital : Performances réelles potentiellement inférieures aux projections initiales et absence de garantie sur l’investissement initial

-

Exposition aux risques immobiliers : Vulnérabilité aux fluctuations du marché, aux vacances locatives et aux éventuelles dégradations du bien

-

Dépendance aux gestionnaires : Rentabilité directement liée à la qualité de gestion des opérateurs, sans possibilité d’intervention directe

-

Liquidité restreinte : Revente des parts moins fluide que pour les actifs financiers classiques, malgré l’émergence progressive de marchés secondaires

-

Jeunesse du secteur : Manque de recul historique sur les performances réelles à long terme et sur la solidité de certains opérateurs

-

Frais à considérer : Les frais varient selon les plateformes et comprennent généralement des frais de souscription (5-10 %), des frais de gestion (4-10 % des revenus) et parfois des frais sur l’éventuelle plus-value à la revente.

Les différents types d’investissement immobilier fractionné et solutions alternatives

Le marché de l’immobilier fractionné propose plusieurs modèles, avec des structures juridiques et des caractéristiques différentes.

L’immobilier fractionné en direct

Il s’agit du modèle « classique » où l’investisseur acquiert une fraction d’un bien immobilier spécifique, généralement via un système obligataire avec hypothèque de premier rang. L’investisseur choisit précisément le bien dans lequel il investit, avec une connaissance complète de ses caractéristiques (localisation, type de bien, locataire, rendement attendu).

Les investisseurs deviennent généralement créanciers de la société émettrice via des obligations. Cette société leur reverse une partie des revenus locatifs et de la potentielle plus-value selon les modalités définies dans le contrat d’émission.

Les principales plateformes françaises dans ce domaine sont :

-

Tantiem (montant minimum d’investissement : 100 €)

-

Meute Invest (ticket d’entrée : 200 €)

-

HouseBase (spécialisée dans les opérations à court terme)

-

Puzzle by Baltis (focus sur les commerces en centre-ville)

Ce type d’investissement offre des rendements généralement compris entre 5 % et 8 %, avec une grande transparence sur l’actif sous-jacent.

Les modèles tokenisés

Certaines plateformes, comme RealT, utilisent la technologie blockchain pour « tokeniser » les parts de propriété immobilière. Cette approche vise à améliorer la liquidité en facilitant les échanges de parts sur des marchés secondaires.

Ces modèles sont encore émergents en France mais pourraient représenter l’avenir de l’immobilier fractionné grâce à leur flexibilité et leur potentiel de liquidité accrue.

Les Real World Assets (RWA) représentent une innovation majeure dans ce domaine, ce sont des actifs numériques issus de la tokenisation d’actifs réels sur la blockchain. Ce processus convertit les droits de propriété en jetons numériques facilement échangeables.

Par exemple, un bien immobilier divisé en 100 parts permet à un investisseur achetant 10 parts de recevoir 10 % des revenus locatifs mensuels.

Les avantages de ce modèle comprennent :

-

Une accessibilité financière inégalée (parfois dès 50$)

-

Une liquidité améliorée par rapport à l’immobilier traditionnel

-

Une transparence accrue des transactions grâce à la blockchain

-

Des coûts réduits par l’élimination de nombreux intermédiaires

Ces modèles démocratisent ainsi l’accès à l’immobilier, traditionnellement réservé aux investisseurs fortunés.

Solutions d’investissement immobilier alternatives

Les SCPI (Sociétés Civiles de Placement Immobilier)

Les SCPI sont une forme plus ancienne d’investissement immobilier fractionné, existant depuis les années 1960. Contrairement à l’immobilier fractionné direct, une SCPI gère un portefeuille diversifié de biens immobiliers.

Caractéristiques des SCPI :

-

Ticket d’entrée plus élevé (généralement 1000 € minimum)

-

Rendements moyens de 4 % à 6 % en 2024

-

Frais de souscription importants (souvent 8-10 %)

-

Diversification automatique sur de nombreux biens

-

Durée de détention recommandée plus longue (8-10 ans minimum)

Les SCPI offrent moins de transparence sur les biens spécifiques, mais une diversification immédiate et une gestion professionnelle éprouvée.

Le crowdfunding immobilier

Bien que distinct de l’immobilier fractionné au sens strict, le crowdfunding immobilier est souvent mentionné comme une alternative proche. Il consiste à financer des projets de promotion immobilière (construction ou rénovation) sous forme de prêt.

Principales différences avec l’immobilier fractionné :

-

Durée d’investissement plus courte (typiquement 12 à 36 mois)

-

Rendements plus élevés (8 % à 12 %)

-

Risque potentiellement plus important

-

Pas de participation à la plus-value éventuelle du bien

-

Revenu unique à la fin du projet plutôt que des loyers réguliers

Pour explorer en détail les différentes stratégies d’investissement immobilier et faire le choix le plus adapté à votre situation, consultez le guide complet sur l’investissement immobilier de Moneyradar.org.

Comment investir à plusieurs dans l’immobilier fractionné ?

Investir dans l’immobilier fractionné est généralement un processus simple et rapide, bien plus que l’acquisition traditionnelle d’un bien immobilier.

Comment choisir la meilleure plateforme d’investissement immobilier fractionné ?

La première étape consiste à choisir une plateforme d’investissement. Les critères essentiels à prendre en compte sont :

-

La réputation et l’ancienneté de la plateforme

-

Le type de biens proposés (résidentiel, commercial, etc.)

-

Les rendements moyens historiques

-

Le montant minimum d’investissement

-

Les frais pratiqués

-

La structure juridique utilisée (de préférence obligataire avec hypothèque)

-

L’agrément par les autorités financières (AMF en France)

Tableau comparatif des principales plateformes d’immobilier fractionné

|

Plateforme |

Ticket d’entrée |

Types de biens |

Rendements moyens |

Durée d’investissement |

|

Tantiem |

100 € |

Résidentiel et commercial |

5-8 % |

6-8 ans |

|

Meute Invest |

200 € |

Résidentiel |

3-6 % |

8 ans |

|

HouseBase |

100 € |

Résidentiel et commercial (court terme) |

9-11 % |

2-5 ans |

|

Puzzle by Baltis |

100 € |

Commerces en centre-ville |

5-7 % |

7-10 ans |

Les différentes étapes pour investir dans l’immobilier fractionné en ligne

Une fois la plateforme choisie, le processus d’investissement suit généralement ces étapes :

-

Création d’un compte sur la plateforme avec vérification d’identité (KYC)

-

Exploration des opportunités d’investissement disponibles

-

Analyse des projets : étude des caractéristiques du bien, de sa localisation, du rendement prévisionnel, etc.*

-

Sélection d’un ou plusieurs projets correspondant à vos objectifs

-

Investissement : choix du montant à investir et validation

-

Suivi de performance : accès à un tableau de bord pour suivre vos investissements

La plupart des plateformes proposent un processus entièrement digitalisé, permettant d’investir en quelques minutes après la validation du compte.

*Note : à cette étape, il est essentiel d’analyser le marché immobilier local, vérifier les prévisions de rendement et leur mode de calcul, et examiner attentivement les frais qui impactent directement la rentabilité.

Quelles stratégies adopter pour optimiser son portefeuille d’immobilier fractionné ?

Pour optimiser un portefeuille d’investissements immobiliers fractionnés, il est recommandé de :

-

Répartir ses investissements sur plusieurs biens différents

-

Diversifier les types de biens (résidentiel, commercial, bureaux)

-

Varier les localisations géographiques

-

Échelonner les investissements dans le temps

-

Diversifier également les plateformes d’investissement

Les experts recommandent généralement d’investir dans au moins 10 à 15 projets différents pour obtenir une diversification efficace.

Quelle fiscalité pour l’immobilier fractionné ?

La fiscalité de l’immobilier fractionné dépend du montage juridique utilisé par la plateforme :

-

Dans le cas d’un montage obligataire (le plus courant), les revenus sont soumis à la flat tax de 30 %

-

Pour les SCPI, c’est la fiscalité classique des revenus fonciers qui s’applique (impôt sur le revenu + prélèvements sociaux)

-

Les plus-values à la revente suivent généralement le même régime fiscal que les revenus réguliers

Il est important de noter que tous les rendements mentionnés dans cet article sont indiqués avant impôts. La fiscalité applicable réduira le rendement net effectivement perçu par l’investisseur.